三菱UFJ銀行では「メインバンクプラス」の利用でPontaポイントを貯められますが、dポイントを貯められるdスマートバンクのサービスも開始しています。しかし、どちらか一方のサービスしか利用できません。

dポイント経済圏の方はdスマートバンクのほうが有利にも思えますが、Pontaポイントとどちらがポイントを貯めやすいのか比較してみました。

dスマートバンクのポイント付与条件

dスマートバンクでdポイントがもらえる条件は以下の3つです。

1.docomo利用料金(携帯料金、dカード、ドコモ光、ドコモでんき)の引き落とし設定:毎月50ポイント(3年目以降25ポイント)

2.給与、年金の受け取り:毎月5ポイント

3.d払い残高へチャージして買い物(5,000円以上):dポイント会員ランクに応じて毎月10~100ポイント

つまり、最大で月155ポイントになります。しかし、3年目以降は130ポイントです。(※5つ星ランクの場合)

また、1と2は満たせない方もいるでしょう。

メインバンクプラス ポイントサービス(Pontaポイント)のポイント付与条件

一方のPontaポイントについても見ていきましょう。

Pontaポイントの付与条件は以下の5つです。

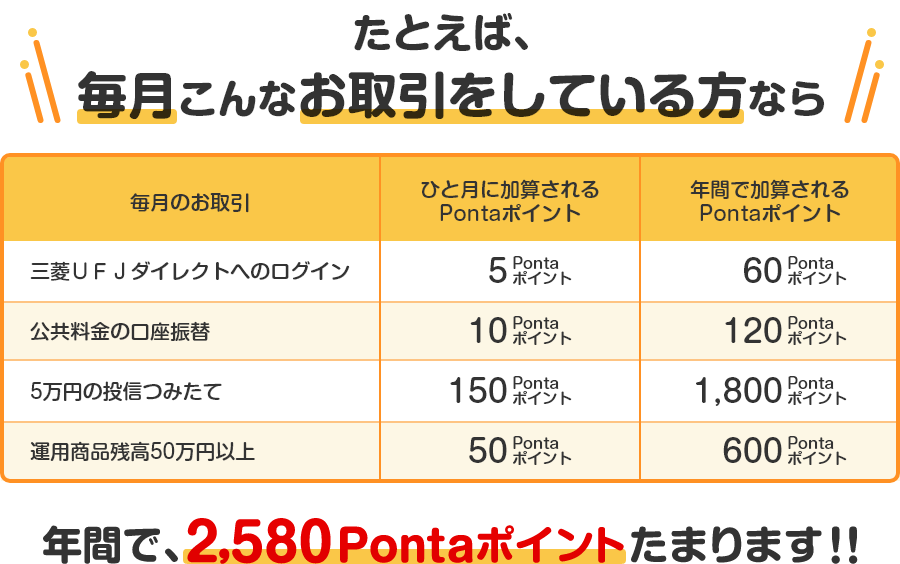

1.インターネットバンキングログイン:5ポイント

2.三菱UFJデビット(VISA・JCB)、クレジットカード等対象の口座振替の引き落とし:10ポイント

3.投信つみたて・外貨つみたて:1万円ごとに30ポイント(上限300ポイント)

4.運用商品残高50万円以上:50ポイント

5.住宅ローンの利用:50ポイント

最大415ポイント貯められることになります。しかし、つみたて毎月10万および住宅ローンは達成できる条件の人は限られているでしょう。

出典:メインバンク プラス ポイントサービス | 三菱UFJ銀行

上記は三菱UFJ銀行のモデルプランですが、投信つみたてはすでに他口座で行っている方もいるでしょう。これから始める場合の現実的な条件として、つみたて3万円に下げて運用商品残高50万円を達成したとした場合でも、dスマートバンクの最大ポイントに相当する、155ポイントを貯められます。

公共料金のポイント対象が、UFJ系列に限られていないのも有利です。入出金明細の適用で所定の記載があれば良く、公共料金や保険料、JCBやNHK、デビットカードでの決済なども対象となっています。

ポイントだけならPontaポイントが有利

dスマートバンクは、お金の管理機能なども利用できることなどのメリットがあるかもしれません。しかし、ポイントを貯めるという目的で考えた場合には、Pontaポイントのほうが有利という方のほうが多いのではないでしょうか。

コメント